一、市场爆发式增长:政策松绑与需求井喷

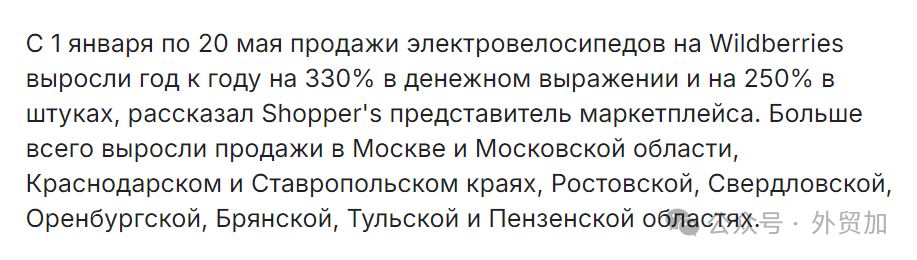

2025年1-5月,俄罗斯电动自行车销售额同比飙升330%,莫斯科、克拉斯诺达尔、斯韦德洛夫斯克等地区成为增长核心区。这一现象背后,是多方因素的共同推动:

俄罗斯政府自2024年起实施的购车补贴(最高达车价25%,上限62.5万卢布)叠加税收减免,显著降低了消费者购买门槛。政策设计具有明确的本地化导向:2024-2025年仅对安装国产电池的本地组装车辆开放补贴,倒逼奇瑞等中国车企加速与俄本土厂商(如Sollers集团)代工合作。充电桩建设同步推进——政府计划2024年新建3000个快充站,并鼓励私人企业参与基建,通过财政补贴覆盖60%-90%的安装成本。这一组合拳使电动车均价下降18%-22%,直接刺激首购族和城市通勤群体需求,莫斯科地区电动车销量同比增长37%。

俄罗斯电动车销售呈现极端季节性,4-6月占全年销量超80%,核心受气候与消费习惯驱动:寒冷期结束后,消费者集中采购适合夏季出行的电动滑板车、自行车及通勤车型。2025年因强制标记政策导致一季度交付延迟,进一步挤压需求至4-5月释放,引发报复性反弹——例如电动自行车单周销量峰值达平日4.2倍,中低价位车型(30-60万卢布)库存周转率提升至15天,较冬季缩短67%。Ozon平台数据显示,4月“电动滑板车”“防水自行车”等关键词搜索量激增230%,充电配件同期增长140%,印证季节性刚需与政策窗口期的共振效应。

快递、外卖行业批量采购电动自行车,推动中低价位车型销量增长2.5倍,核心逻辑在于经济模型优化:以俄罗斯最大外卖平台Yandex Food为例,采用电动自行车替代燃油摩托后,单公里配送成本下降52%,续航30公里以上车型可满足日均8小时高频使用。B2B租赁模式进一步降低企业初始投入——租赁公司以“里程计费”(每公里约2卢布)替代整车采购,使中小物流商快速扩充车队规模。此模式催生定制化生产需求:中国供应商为俄市场开发加固车架、防冻电池(-30℃工况)及快拆货箱车型,例如雅迪专供俄罗斯的Kemper系列配送车,2024年B端订单占比已升至45%。

二、热门车型解析:中国品牌“统治”市场

销量Top3车型 | ||

车型 | 价格区间(卢布) | 核心用户群体 |

中国 Monster Pro 2025 | 38,400-55,500 | 快递员、外卖骑手 |

V8 Pro 60V/13AH 500W | 55,000-70,000 | 郊区通勤族 |

Kugoo Kirin V1/V3/V5 | 45,000-60,000 | 年轻时尚用户 |

(数据来源:Ozon & AliExpress CIS)

市场格局特点:

·俄罗斯电动自行车市场呈现显著的“中国化”特征,2024年中国产品占据进口总量的68%,这一格局既源于西方品牌撤离后的市场真空,更折射出中俄产业链的深度绑定。

本土品牌生存逻辑在于“贴牌代工+本地化改造”:以Minako为例,其畅销的V8 Pro系列虽标榜俄罗斯设计,但电机、电池等核心部件均采购自雅迪、爱玛等中国供应商,整车组装则依托山东、浙江的代工厂完成。这种模式使俄企得以快速响应市场需求(如防冻电池、加固车架等定制需求),但技术主导权仍掌握在中国手中。更深层的依赖体现在认证体系——俄罗斯EAC认证中70%的电动自行车检测报告由中国实验室出具,本土质检机构缺乏关键零部件(如控制器)的检测能力。因此,即便俄政府推出“国产化补贴”政策,其本土品牌实质仍是全球分工下的区域性渠道商。

·市场需求的分化催生出两极价格体系。经济型市场(6-8万卢布)以73.7%的份额占据绝对主流,核心用户为快递、外卖从业者及价格敏感型家庭。这类车型多采用500W无刷电机、铅酸电池组等基础配置,续航约40-60公里,突出耐用性与维修便利性——例如Kugoo M4 Pro后货架承重达50公斤,专为物流场景设计,日均骑行8小时故障率低于3%。与之形成对比的是高端市场(16万卢布以上),消费者多为骑行发烧友与都市中产,追求技术极致化:配备Shimano XT 12速变速系统、RockShox气压前叉等顶级配件,电机功率突破1500W并搭载三星21700电芯,续航可达120公里。这类产品通过“性能标签”构建身份认同,例如俄本土品牌Eltreco推出的电动山地车限量款,采用碳纤维车架与扭矩传感踏板,预售期间即被莫斯科精英圈层抢购一空。价格鸿沟背后是场景分化——经济型满足生产工具刚需,高端型则承载生活方式升级。

三、政策震荡与行业洗牌

强制标记政策引发供应链变革

·俄罗斯自2024年9月启动的“诚信标识”(Честный знак)电子标签制度,要求自行车及配件强制贴标,通过加密二维码追踪商品全生命周期流通信息。该政策初期执行细则模糊,导致80%经销商因合规流程不确定性和高额预投入成本(单标申请费用约0.5卢布/件)暂停进货。茹科夫斯基市试点案例显示,贴标需额外增加仓储分拣设备(如自动扫码终端),中小经销商无力承担,转而清理现有库存以规避政策过渡期罚没风险。莫斯科萨达沃市场数据显示,2025年一季度自行车库存周转率下降42%,部分依赖灰色清关的投机性贸易商被迫退出市场。政策倒逼供应链重塑,仅具备俄语合规团队和自动化产线的大型企业(如中国代工龙头Minako)能快速适配,其通过山东组装基地直贴标签再出口,将合规周期压缩至7天,抢占市场真空期份额。

·俄罗斯工业和贸易部对“电动自行车”的技术定义争议持续发酵。尽管2025年3月生效的GOST R 71894-2024标准明确最高时速25公里、双制动系统等要求,但“辅助动力”界定仍存漏洞——例如搭载500W电机且脚踏功能完好的车型是否归类为电动自行车,各地海关判定不一。这种模糊性导致企业被迫多线备货:雅迪为俄市场开发“双认证”车型,既可满足电动自行车标准,又能通过TR CU 018/2011轻便摩托车认证,单款研发成本增加18%。更严峻的是,电子标签系统与电动自行车标准存在交叉监管,例如防篡改装置需与标签数据联动,迫使厂商采购Umlink等SaaS工具实时同步信息,技术投入年化成本超5万人民币,中小厂商利润率被压缩至3%-5%,行业洗牌加速。

四、未来趋势:智能化与场景延伸

充电网络扩展是俄罗斯电动化的核心瓶颈。政府计划2030年前新建5万个充电桩,重点覆盖西伯利亚铁路沿线及北极圈等偏远地区。当前布局极不均衡:莫斯科、圣彼得堡等大城市已加密公共充电站(1.5公里半径布局快充桩),但偏远地区覆盖率不足。为此,政府通过PPP模式吸引私营资本,如摩尔曼斯克试点风光储一体化充电站,并为私营充电桩建设提供30%-90%成本补贴。技术标准上强制兼容中国GB/T与欧标CCS接口,避免市场割裂。产品技术迭代聚焦“抗寒性”与“智能化”。针对俄罗斯极寒气候(-30℃),车企开发防冻电池与热管理系统,如雅迪专供俄罗斯的Kemper系列配送车搭载低温电池,续航衰减率降低40%。智能化方面,搭载GPS定位和APP远程控制的车型占比突破40%,支持地理围栏防盗、俄语语音交互及故障诊断,用户复购率提升32%。值得注意的是,混合动力(HEV/PHEV)因续航优势更受欢迎:HEV占据市场主导地位,其油电切换模式适配俄城市间距远的国情;PHEV增速最快,反映消费者对“续航+环保”的双重需求。

成本与气候仍是普及障碍。电动车均价达9.03万美元,比燃油车高18%-22%,即便有补贴,初始投资仍劝退价格敏感群体。严寒气候导致电池续航缩水30%-50%,迫使车企增加电池保温研发投入,进一步推高成本。B端与共享经济成破局关键。商用车领域,电动巴士因政府强制公交电动化政策快速普及;物流企业批量采购电动配送摩托车,单公里成本较燃油车降52%。共享出行则在大城市爆发:莫斯科试点分时租赁电动自行车,AI调度使单日使用率达300%,无桩化+虚拟电子围栏设计降低45%运维成本,该模式正向10个城市复制。未来增长锚定“本土化效率”。政府设定2026年补贴退坡(25%降至10%),倒逼产业链本地化——宁德时代与俄企Uralvolt合资建电池厂,就近供应高寒特种电池。若本土化产能未能如期突破(当前俄电池产能仅满足12%需求),市场可能陷入增长瓶颈。预计2029年市场规模将达57亿美元,年均增长率18.09%,胜负手取决于政策落地与供应链响应速度的匹配度。

(文章来源:外贸加)